父が還暦&仕事を退職して、投資に興味を持っているみたい。

NISAをすすめるべきなの…?

おとめ

おとめうちもまさにそんな感じ!安易に投資を手を出すのは危険!

私はまず、「年金の繰り下げ受給」をオススメしたで!

年金の繰り下げ受給ってなに?

普通は65歳から年金をもらえるけど、受給を遅らせることで年金額が上がるのをご存知ですか?

◇繰り上げ受給…月額「0.4%」年金が減る。最大で0.4%×12ヶ月×5年=Max24%減

◇繰り下げ受給…月額「0.7%」年金が増える。最大で0.7%×12ヶ月×10年=Max84%増

年金額が250万円だった場合、10年繰り下げ受給した場合、

460万円にまで増えます。月額換算すると、20万8千円→38万3千円までに増えるので、

毎月の生活が、ぐっと楽になりますよね✨

ただし、デメリットもあります。

それは早く亡くなるリスクです。

ということで、いつまで生きれば得なのか、

損益分岐点とともにシュミレーションしてみました。

おとめ年金は株と違って増える金額が確定していてリスクが低い。場合によってはNISAよりお得になるかも…。

※昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなります。

メリット

- 長生きした分お得感が増す: 75歳まで繰り下げると、84%も増額!

- 老後のお金の安心感: 高齢になっても、年金が増えてたくさんもらえるから安心。

- 税金の軽減: 収入が少ない時期に年金を受け取ることで、所得税や住民税を少なく抑えられるかも。

デメリット

- 短命リスク: もし早く亡くなると、増えた分をもらえなくて損。

- 受給前のお金どうする?: 受給を遅らせた期間の生活費は、自分で工面しないといけない。

- 年金額の増加に限度がある: 繰り下げできるのは75歳までで、それ以上は増えない。

年金の繰り下げ、どう判断する?

個々の状況次第だけど、以下のポイントを考えるといいかもしれません。

- 健康状態: 長生きしそうなら繰り下げがお得。

- 貯金や収入状況: 受給開始まで生活できる貯蓄があるかどうか。

- 家族構成: 配偶者や家族の年金や収入も一緒に考えよう。

- 将来の出費: 医療費や介護費も見据えて。

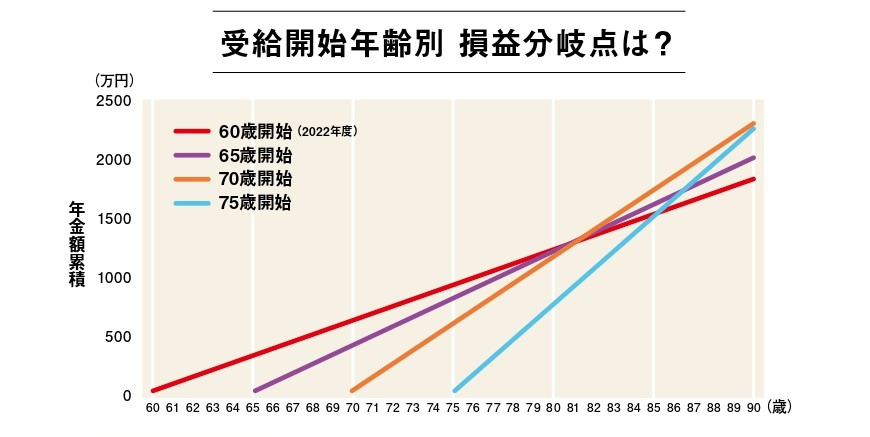

いつまで生きれば一番多く年金がもらえるのか?

このグラフを見れば、繰り下げ受給してお得になる年齢が分かります。

60歳~繰り上げ受給をした場合: 79歳までしか生きないなら1番得

65歳~受給をした場合: 80歳で60歳から繰り上げ受給者よりお得に

70歳まで繰り下げ受給をした場合: 81歳~90歳の間に亡くなるなら1番得

75歳まで繰り下げ受給をした場合: 91歳より長生きするなら1番得

60歳から5年繰り上げ受給すると、月0.4%減で、5年だと24%もらえる金額が減少します。

そうなると老齢基礎年金の満額は令和6年現在¥816,000なので、年間で¥620,160しかもらえなくなってしまいます。

80歳まででもらえる金額は¥13,023,360です。

普通に65歳から受給する場合、80歳まででもらえる金額は¥13,056,000なので、繰り上げ受給よりもお得です。

70歳まで繰り下げ受給した場合、月0.7%減で、5年だと42%もらえる金額が増額します。

¥816,000の年金額は、¥1,158,720にまで増えます。

そうすると81歳まででもらえる金額は、¥13,904,640です。普通なら¥13,872,000なので、81歳以上生きるのであれば70歳まで繰り下げ受給した方が得になるんです。

おとめ日本人の平均寿命は男性が81.09歳、女性が87.14歳やから、70歳まで繰り下げ受給するのがベターかも。

もし投資をするならNISAから

年金の繰り下げ受給をやったうえで、余裕があるのであれば、NISAをやってみるのも良いかもしれません。

投資の利益に税金がかからないNISAは、他の投資と比べて有利なので、使わない手はありません。

ただし、銀行などの窓口で口座を開設し、窓口の人の言いなりで投資するのは危険です。

カモになる可能性がありますよ!!

NISAは長期の運用前提の投資なので、手数料を安くおさえることがとても大事です。

蓋を開けてみれば、「手数料負けしている…」なんてことにならないように注意しましょう。

手数料が格安の、おすすめのネット証券の口座開設ガイドもありますので、もしNISAをやるなら、

こちらを見ながらはじめてみてくださいね。

👉楽天証券の口座開設ガイドはこちら(PDF)

👉SBI証券の口座開設ガイドはこちら(PDF)

まとめ

年金の繰り下げ受給は、老後の資金を安定させるための一つの選択肢。

でも、長生きしないとメリットが減るリスクもあるので、慎重に考えたほうがいいです。

しかし、投資をやったことない親世代にすすめるなら、まずはこれだと思っています。

そして私たちアラサー世代の将来の年金はどうなっているかわかりません。

NISAなどを活用しながら、しっかり備えていきましょう✨