悩める人

悩める人NISAで教育費貯めたいけど、ジュニアNISAはもうないしどうしたらいいか分からない。リスクも怖いなあ

おとめ

おとめ確かに管理難しいよね!

まずはもらえる児童手当の総額を把握して、プランを立てることが大事やで☺️

ということで私が実際にやっている方法を、詳しく解説していきますね〜✨

もらえる児童手当は?まずは把握しよう!

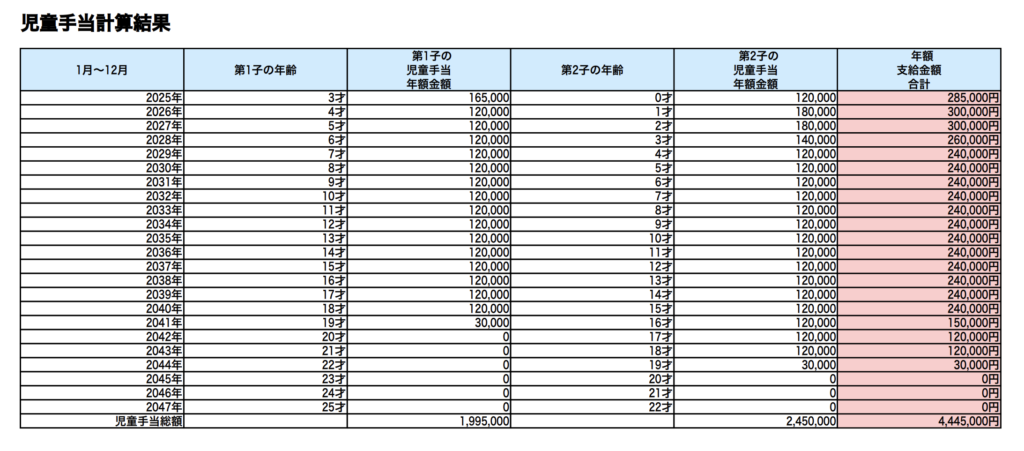

私がもらえる児童手当の総額はこんな感じです。

こんな感じで、何年にいくらもらえるのか?

まずは把握するのがいいですよ!!

悩める人

悩める人こんなん計算するの難しいよ〜〜

どうしたらいいの?

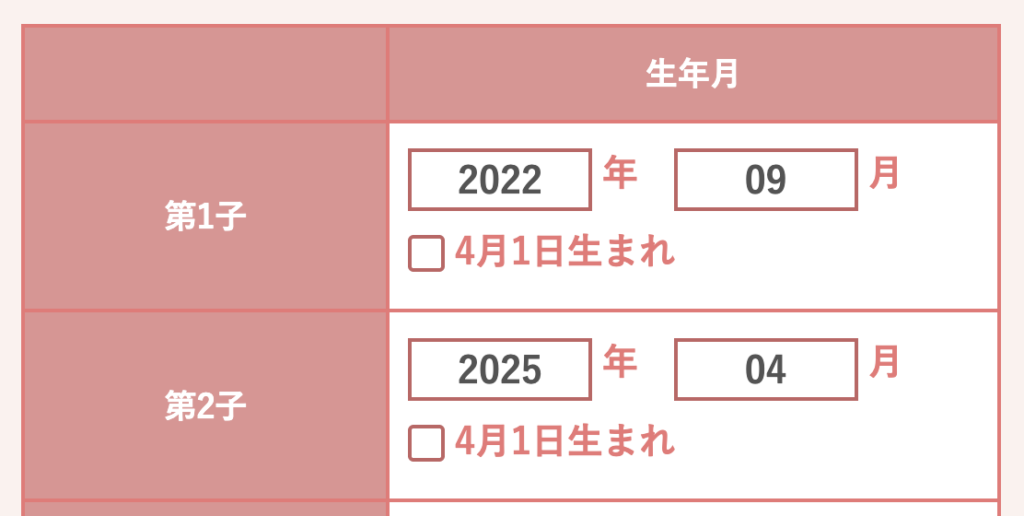

おとめ大丈夫!!簡単に計算する方法があるで✨

児童手当のシュミレーションサイトを利用しよう✨

こどもの、生まれた年と月を入力するだけで、簡単に計算できちゃいますよ✨

PDFをダウンロードすれば、上記の図のようなシュミレーションの表も簡単に見れます!

NISAで教育費を準備するのはアリ?ナシ?

教育費といえば「安全にコツコツ貯めたい」ってイメージが強いですよね。

でも今の時代、銀行に預けててもこのインフレだとお金を減らしているようなものです。

そこで注目されてるのが、非課税で資産運用できるNISA。

おとめつみたてNISA(新NISA)で教育費を貯めるメリット

- ✅ 運用益が非課税だから税金が引かれない

- ✅ 低リスクな投資信託が中心で初心者向け

- ✅ 1,000円から始められてハードルが低い

おとめ教育費にNISAを使うときの注意点

- 元本割れのリスク → 必要な時期までに増えなかったら困る可能性も。

- 使いたいタイミングで下がってるかも → 取り崩し時期の見極め大事!

- 目的別に管理しづらい → 教育費と老後資金を混ぜてると分かりにくいかも。

おとめジュニアNISAとの違いに注意

ジュニアNISAは2023年で終了したので、今は親名義の新NISAを使うのが基本です。

子ども名義の口座に入れても、教育費に使うときに「贈与」とみなされるリスクも。

私はNISAでこう貯める

たとえば…

- 月2万円を18年間

- 年利7%で運用できた場合

→ 約846万円に成長する可能性あり✨

おとめ

おとめeMAXIS Slim 全世界株式の30年の平均リターンは約7%なので実現不可能な数字ではありませんよ!

わたしが積立している銘柄:eMAXIS Slim 全世界株式

うちは新NISAのつみたて投資枠で「eMAXIS Slim 全世界株式(オール・カントリー)」を積み立てています。

これ一本で「先進国」「新興国」「日本」まで、全世界の株式にまるっと投資できる超王道のインデックスファンド。

おとめeMAXIS Slim 全世界株式の魅力

- ✅ 1本で世界中に分散投資できる → 先進国だけやなく、新興国や日本もカバー!

- ✅ コストがめっちゃ安い → 信託報酬が0.05775% でコスパ最強

- ✅ 自動でリバランスしてくれる → 地域ごとの比率を勝手に調整してくれるから、放置でOK!

おとめ注意点もあるよ

- ⚠️ 米国株だけに集中投資したい人には物足りないかも

- ⚠️ 為替の影響を受ける → 為替変動によっては、短期的にマイナスになることも

おとめわたしの場合は、「将来どこの国が伸びるか分からへん」って思ってるから、世界にまるっと投資してリスク分散したくてこの銘柄に決めました◎

我が家のNISAの管理方法

我が家ではこんな感じで目的別にNISAを管理しています👇

| 名義 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| わたし | 息子の教育資金 | 夫婦の老後資金 |

| 夫 | 娘の教育資金 | 夫婦の老後資金 |

おとめこんなふうに目的別に口座や枠を分けておくと、迷いも減って運用がラクになります◎

他にも、

✅銘柄で分ける

✅夫は老後、妻は教育資金

などで、分けて管理する方法がありますよ✨

暴落したらどうする?

NISAだけに頼ると、暴落やタイミングのズレが心配になることも…。

だからこそ、リスク分散が大切です!

金(ゴールド)で暴落対策

金はインフレや有事に強い「守りの資産」。

私はNISAの成長投資枠で、1540:純金上場信託(現物国内保管型)を毎月5万円ほど積立始めました✨

もし、万が一暴落が来ても、「金」はドルと反対の値動きをするため、リスク分散になると思っています。

おとめ奨学金を前向きにとらえる

返済計画さえしっかりしていれば、奨学金も選択肢のひとつ。

無利子・給付型もあるし、未来への投資と考えたらアリやで!

おとめ奨学金借りることに罪悪感感じる人も多いかもですが、

奨学金の利息は基本的に低いです。

私は固定金利で借りていますが、利息は年0.16%でした。

速攻返しても、16年かけて返しても、返済総額はたった3万円しか変わらなかったです。

NISAの運用利回りの方が基本的に高いはず。

それなら、奨学金を借りて、手元にお金を残して運用に回した方が賢いと思うよ!

実はお金持ちは、「投資に使う借金は得、貯金がある状態を損」と捉えています。

富が富を産む仕組みを理解して、奨学金みたいな「良い借金」は活用する。

それで、こどもが20代とか30代で、

結婚、出産で本当にお金が必要になった時こそ、資金援助してあげる方が、

こどもとしてもありがたいし、価値のある使い方なのかなぁと🧐✨

おとめ1つの考え方として、参考にしてみてくださいね☺️

NISAを効率的に学ぶ方法

NISAって仕組みがややこしいし、調べても「結局どうすればええの?」って迷うことない?

そんなときこそ、プロから無料で学べる講座を活用するのがめっちゃおすすめ!

【7月5日まで】NISA教わるだけで、Amazonギフト券

2000円分全員もらえる

目的別にNISAを教えてもらえて、アマギフが必ずもらえる機会✨

今回は2回目以降受講の人も対象やで☺️

お得すぎて、面談予約枠が少なくなってきているのでお早目に💦

\検索では出てこない限定リンク👇 7月5日まで💨/

おとめ時給2000円で、NISA教えてもらえると思ったら最高ちゃう?✨

なかなか学ぶ時間がないママこそ、プロとのマンツーマンで強制的に時間をとって学ぶことをオススメします!

プロから教わるメリット

- ✅ 難しい制度も「自分ごと」として理解できる

- ✅ 最新情報や見落としがちな落とし穴まで教えてくれる

- ✅ 無料なのに特典つき(Amazonギフトなど)でモチベも上がる✨

でも逆に、何も知らずに始めると…

- ⚠️ 非課税枠の使い方を間違えて損する

- ⚠️ 商品選びを間違えてリターンが全然出ない

- ⚠️ 途中で怖くなってやめてしまう

「無料でここまで教えてくれるん!?」って驚くくらい内容が濃いから、

本気でNISAを活用したい人は、まずはこの動画でカンニングしてみて✨

まとめ

教育費をNISAで準備するのは「時間を味方につける」賢い選択肢!

でも、暴落リスク・出口戦略・管理の仕方…しっかり理解しておけば、安心して続けられます。

まずは、月1万円でもええからコツコツ始めてみてください✨