金融庁つみたてシミュレーターの使い方 完全ガイド

NISAは、長期的な資産形成を支援するための制度で、少額からの積立投資が可能です。

普通は利益にかかる税金も非課税なので、やらないのは損です。

とはいえいくら積立すればいいのか迷う…

おとめ

おとめ私は金融庁のシュミレーターを活用しながら考えたで!

やり方をお伝えするな✨

将来の資産がどのくらい増えるかをシミュレートできるのが金融庁の「つみたてシミュレーター」です。

本記事では、このシミュレーターの使い方を詳しく解説し、将来の資産計画に役立つ情報をお届けします。

将来いくらになる?家計から考えてみよう

つみたてNISAを活用して投資を行う際、最も気になるのは「将来、いくらになるのか」という点です。金融庁のつみたてシミュレーターでは、予想されるリターンや積立期間を設定することで、将来の資産額を簡単に予測できます。

つみたてシミュレーターの使い方

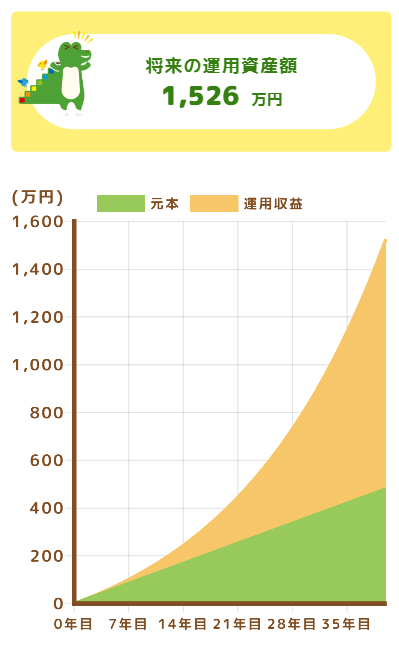

- つみたてシミュレーターにアクセスして、「将来いくらになる?」をタップします

- 毎月の家計で浮く、余裕資金の金額から入力してみましょう

- 例: 月々の積立額 = 10,000円、積立期間 = 40年、予想リターン率 = 5%

- 例: 月々の積立額 = 10,000円、積立期間 = 40年、予想リターン率 = 5%

- 「計算する」ボタンをクリックします。

- 結果には、累積資産の推移がグラフで表示されます。これにより、毎月の積立額や運用益が視覚的に確認できます。

ポイント

- リターン率の設定: 保守的なリターン率(例: 3%)から楽観的なリターン率(例: 7%)まで設定を変えて試してみましょう。

おとめ人気の「オルカン」過去30年間の成長率は8.7%やったで~✨

毎月いくら積み立てる?目標金額から考えてみよう

次に「毎月いくら積み立てるべきか」

老後や、10数年後の教育資金のためにいくら貯めたいか、目標から逆算してみよう✨

シミュレーターの使い方

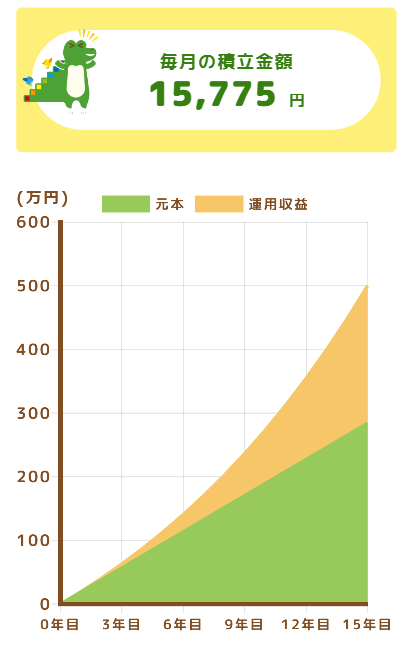

- つみたてシミュレーターにアクセスして、「毎月いくら積み立てる?」をタップします

- 「いつまでに、いくら貯めたいか」目標金額を入力しましょう

- 例:息子が高校生になる15年後までに500万円貯めたい!

目標金額 =500万円、積立期間 = 15年、予想リターン率 = 7%

- 例:息子が高校生になる15年後までに500万円貯めたい!

- 「計算する」ボタンをクリックします。

- 結果には、累積資産の推移がグラフで表示されます。これにより、毎月の積立額や運用益が視覚的に確認できます。

注意:お金が必要なときに暴落したらどうする?

NISAを活用して投資をしていると、節税効果や長期的な資産形成が期待できます。

しかし、投資には価格変動がつきもので、特に急な資金が必要なときに市場が暴落していると、大きな損失が発生する可能性があります。

そんなとき、どのように対策すればいいのかを解説します。

1. 緊急用の生活資金を確保する

まず、投資に回す資金と生活費や緊急時に必要な資金を分けて考えることが重要です。

投資はあくまで余裕資金で行い、最低6か月分の生活費を別途確保しておきましょう。これにより、急な出費が必要になった場合でも、投資を取り崩すリスクを軽減できます。

2. 分散投資の実践

特定の銘柄や資産クラスに集中投資するのはリスクが高いです。

投資先を多様な資産に分散することで、一部の市場が暴落しても他の資産が影響を和らげる可能性があります。

バランス型のファンドや、ゴールド、不動産、仮想通貨、クラファンなどを活用して資産を分散させておきましょう

3. 定期的なリバランス

ポートフォリオのリバランスを定期的に行うことも効果的です。

リバランスとは、投資配分が当初の目標から外れたときに、売買を行って元の配分に戻す作業です。

これにより、リスクの取りすぎを防ぎ、暴落時にも冷静に対応できます。

4.パニック売りを避ける

市場が暴落すると、多くの投資家がパニックに陥りがちです。

しかし、感情に任せた売買は、損失を拡大させる原因になります。

冷静に状況を分析し、長期的な視点で投資を続けることが重要です。

暴落時には過去の市場データを参考に、回復までの期間を見積もって忍耐強く待つことが求められます。

何年間積み立てる?目標金額と家計から考えてみよう

積立期間も重要な要素です。

新NISAの非課税期間は永久なので、運用期間が長いほど、複利効果により資産が大きく成長する可能性があります。

家計からいくら捻出できるか、目標金額から何年積み立てれば良いか計算してみましょう。

シミュレーターの使い方

- つみたてシミュレーターにアクセスして、「何年間積み立てる?」をタップします

- 「いくら貯めたいか」目標金額と、「毎月積立できる金額」を入力しましょう

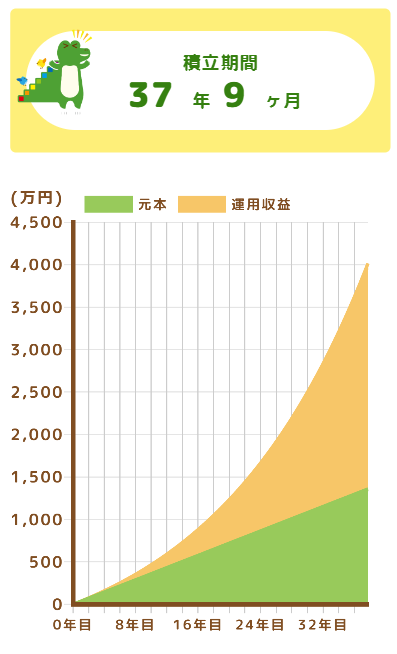

- 例:「月3万円捻出して、老後までに4000万円貯めておきたいなぁ」

目標金額 =4000万円、想定利回り(年率)= 5%、毎月の積立て金額 = 3万円

- 例:「月3万円捻出して、老後までに4000万円貯めておきたいなぁ」

- 「計算する」ボタンをクリックします。

- 結果には、累積資産の推移がグラフで表示されます。これにより、積み立て期間がどのくらい必要かが分かります。

ポイント

- 長期積立のメリット: 長期的な積立は市場の変動に対するリスクを分散でき、複利の力で資産が大きく成長します。

- 目標との調整: 将来のライフイベントや目標に合わせて積立期間を設定することで、より具体的な資産形成計画が立てやすくなります。

おとめ私の場合30歳やから、毎月3万円を37年積み立てれば、67歳で4000万円は貯められそう✨ これで老後も安心♪

まとめ

金融庁のつみたてシミュレーターは、つみたてNISAの積立金額やリターンを簡単にシミュレートできる便利なツールです。

「将来いくらになるか」、「毎月いくら積み立てるべきか」、「何年間積み立てるべきか」を考える際には、このシミュレーターを活用して、将来の資産形成の見通しを立てましょう。

長期的な投資は複利の力を活かして資産を大きくする可能性がありますが、リスクも伴います。

定期的にシミュレーションを行い、現状に合わせて積立計画を見直すことが大切です。

このガイドを参考に、あなたの資産形成を効果的に進めてくださいね!